En el curriculo de la materia de economía de la empresa de 2º de bachillerato aparece el cálculo del punto muerto o umbral de rentabilidad, un modelo que permite determinar cuantas unidades de un producto debe producir y vender una empresa para cubrir sus costes y empezar a ser rentable. En las diferentes convocatorias de selectividad de las distintas universidades es habitual encontrar planteado este tipo de ejercicio. En la convocatoria de junio de 2014 de la Universidad de Zaragoza podemos encontrar el siguiente ejercicio (examen completo en pdf aquí):

Enunciado

Víctor Menéndez es un empresario que quiere dedicarse a la producción artesanal de un tipo de mermelada casera y natural que espera tenga aceptación en la zona en la que planea establecer su negocio.

Ha estimado que la producción y venta alcanzará los 40.000 tarros durante el ejercicio inicial. El coste variable de cada tarro de mermelada ascendería a 2,1 euros.

El resto de costes, independientes del volumen de producción, tales como amortización del horno y otros utensilios, tributos, publicidad, y alquiler del local, se estiman en 48.000 euros al año.

Se pide:

a) Determinar cuál debería ser el precio de venta de cada tarro de mermelada para que el punto muerto o umbral de rentabilidad se situase en 32.000 tarros. (0,75 puntos)

b) Supuesto que el precio de venta se fija en 3,8 euros el tarro, calcular los ingresos totales, costes totales y beneficios alcanzados en el ejercicio de referencia. (0,75 puntos)

c) Supuesto que todo lo que se produce se vende, indique cuál es el mayor valor posible de las pérdidas ¿En qué circunstancia ocurriría? (0,5 puntos)

d) Víctor está considerando la posibilidad de añadir al tarro de mermelada una etiqueta cuyo coste fuera de 0,05 euros y aumentar el precio de venta en un 5% (en relación al del apartado b). Atendiendo a los beneficios, y en el supuesto de que se siguieran vendiendo las mismas unidades de producto, justificar si sería interesante o no. (1 punto)

Cálculo del punto muerto

Tal y como se detalla en esta entrada, para hallar el punto muerto, es decir, cantidad de producto producida y vendida para cubrir costes, es necesario conocer los costes fijos, los costes variables por unidad y el precio de venta.

[latex size=4]Q^{*} = {{CF} \over {P – CVu}}[/latex]

Apartado a: Precio de venta

Victor ha determinado que sus costes variables unitarios (CVu) ascienden a 2,1 €, y sus costes fijos (CF), esto es, aquellos que no dependen del volumen de producción, alcanzan los 48.000 €. En este problema la incógnita a calcular no es el punto muerto. El propietario ha determinado que este debe ser de 32.000 tarros. Solo falta determinar el precio (P), despejando de la siguiente ecuación:

[latex size=2]Q^{*} = 32.000[/latex] tarros

CF=48.000 €

CVu=2,1 €

[latex size=4]Q^{*} = {{CF} \over {P – CVu}}[/latex]

[latex size=4]32.000 = {{48.000} \over {P – 2,1}}[/latex]

[latex size=4]{32.000} \cdot {(P – 2,1)}= {48.000} [/latex]

[latex size=4]P = {{48.000 + 2,1 \cdot 32.000} \over {32.000}}=3,6[/latex] €

Apartado b: Ingreso total, coste total y beneficio

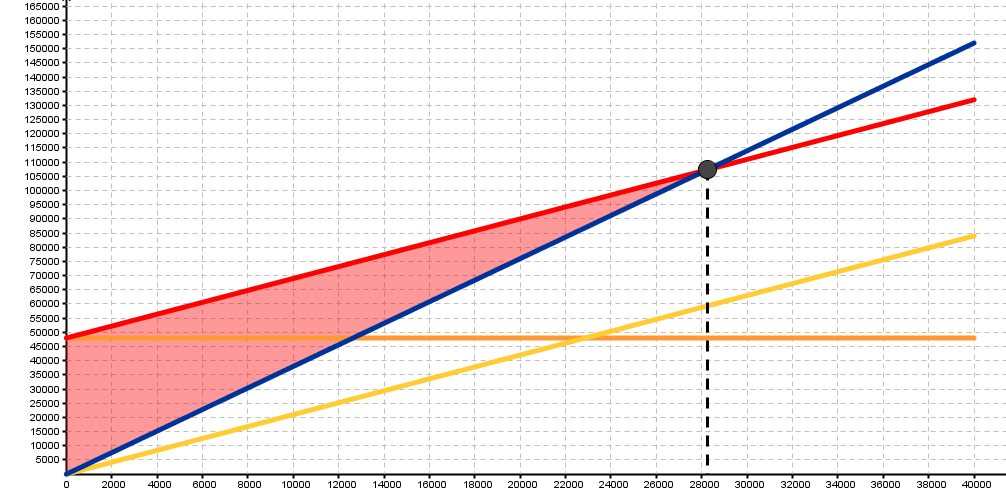

Teniendo en cuenta que la capacidad productiva de la empresa es de 40.000 tarros, Victor se dispone a venderlos a 3,8 € cada uno. El beneficio se determina por la diferencia entre el ingreso total y el coste total, siendo sus expresiones las siguientes:

B: Beneficio

IT: Ingreso Total

CT: coste Total

[latex size=3]B=IT-CT=P \cdot Q – (CF + CVu \cdot Q) [/latex]

[latex size=3]B=3,8 \cdot 40.000 – (48.000 + 2,1 \cdot 40.000)= 20.000 [/latex]

donde Ingreso Total y Coste Total son, respectivamente, 152.000 € y 132.000 €

Apartado c: pérdida máxima esperada

Por definición, el punto muerto o umbral de rentabilidad es la cantidad a partir de la cual la empresa comienza a tener beneficios. Como consecuencia de esta definición, si la empresa no alcanza el punto muerto, la empresa incurrirá en perdidas. Cuanto más alejada esté la cantidad vendida de la cantidad del punto muerto, la pérdida esperada irá en aumento. Como máximo esta perdida máxima coincidirá con los costes fijos. Esta circunstancia se dará en el supuesto de que no venda ningún tarro.

Apartado d: Modificación del producto y el precio

Incluir una etiqueta con un coste de 0,05 € supone elevar el coste variable unitario a 2,15 €. Esto aumenta la pendiente de los costes totales. Si no se modificara el precio, el punto muerto aumentaría y el benefício se reduciría, dificultando la obtención de ganancias por parte de Victor.

La solución a lo anterior es aumentar el precio de venta para compensar el aumento de costes. Victor ha decidido aumentarlo en un 5%:

[latex size=3]Nuevo precio de venta = 3,8 \cdot (1,05) = 3,99 [/latex]

Con los nuevos datos el punto muerto quedaría de la siguiente manera:

[latex size=4]Q^{*} = {{CF} \over {P – CVu}}={{48000} \over {3,99 – 2,15}}=26087 tarros[/latex]

La decisión de Victor ha reducido el punto muerto a 26087. Sin entrar en consideraciones de politica de precios, dentro del ámbito de la dirección comercial, parece que la nueva situación es favorable a los intereses de la empresa. En el caso de vender las mismas 40000 unidades, el beneficio esperado es de:

[latex size=3]B=IT-CT=P \cdot Q – (CF + CVu \cdot Q) [/latex]

[latex size=3]B=3,99 \cdot 40.000 – (48.000 + 2,15 \cdot 40.000)= 25.600 [/latex]

El beneficio esperado es mayor en esta segunda situación. Sin embargo, de no alcanzar las ventas la cantidad del punto muerto, la pérdida esperada también es mayor. El riesgo ha aumentado, pero todo indica que Victor asumirá el mismo.

Podrías despejar el precio con la fórmula del beneficio???

Usar la formula de Beneficio sería equivalente a usar la formula de punto muerto. Por definición, el punto muerto es la cantidad producida y vendida que hace que se cubran costes, es decir, que hace que el beneficio sea 0. Con los datos disponibles,

B=PxQ – (CF+CVuxQ)

0=Px32000 – (48000+2,1×32000)

32000 P =48000+2,1×32000)

32000 P = 115200

P=115200/32000=3,6

como se despejaría la Q (unidades) con la fórmula de beneficio??